글로벌 경기 침체로 어려움을 겪던 동남권 조선업이 내년부터 본격적인 흑자로 돌아설 것이란 분석이 나왔다.

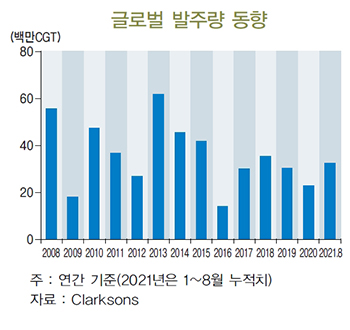

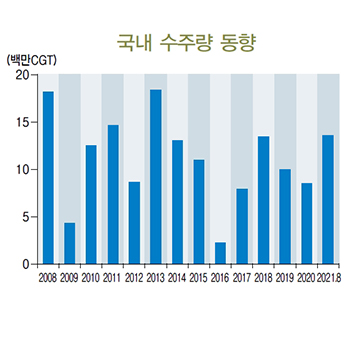

7일 BNK경제연구원의 공개한 ‘조선산업 동향과 지역경제 시사점’ 연구보고서에 따르면 올해 1~8월 중 국내 신조 수주량은 지난해 같은 기간과 비교해 405.2% 증가한 1366만CGT(표준선 환산톤수)를 기록했다. 이는 2008년(1668만CGT) 이후 13년 만에 기록한 최고 실적이다.

이에 따른 한국 수주점유율은 42.2%까지 상승했다. 1위 중국(44.9%)을 바짝 추격하면서 3위 일본(9.6%)과의 격차는 더욱 벌렸다. 특히 월별 기준으로 보면 올해 5월 이후 4개월 연속 글로벌 수주 1위를 차지하는 등 가파른 상승세를 보인다.

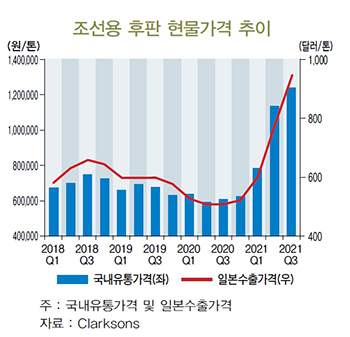

그러나 그동안의 수주 호조에도 조선사 실적은 부진했다. 대형 조선 3사의 상반기 영업이익 합계는 2조9948억원 적자를 기록하면서 적자 폭은 지난해(-1886억원) 보다 더 커졌다. 동남권 중형조선 3사도 전년도 같은 기간 332억원 흑자에서 올해 640억원 적자로 전환됐다.

수익성 악화는 선박 가격의 20~25%를 차지하는 후판 가격 급등에 상당 부분 기인하는 것으로 연구소는 파악했다. 국내 후판 유통가격은 지난해 말 t당 70만원 수준이었으나 중국 철강재 수출제한 정책 등으로 올해 7월 말에는 t당 130만원까지 상승했다.

이런 가운데 연구소는 내년부터 동남권 조선업계가 글로벌 교역 증가, 환경규제 강화 등에 힘입어 양호한 수주실적을 이어 나갈 것으로 전망했다. 특히 IMO(국제해사기구) 환경규제가 강화하고, 유가 상승, 개방형 스크러버 이용규제 확산 등 수주 확대에 긍정적 요인들이 많다고 봤다.

이와 함께 대형조선사들이 수익성 회복의 제약 요인으로 지목되던 원자재 가격 인상분을 올해 상반기 중 공사손실충당금 설정으로 선반영해 향후 수익성도 개선될 것으로 전망했다. 다만 중형조선사는 충당금 설정액이 미미해 수익 개선이 지연될 것으로 예상했다.

조선업 반등은 고용, 부가가치 창출 등 직접적 파급효과 외에도 철강, 금속, 화학 등 후방산업 개선 등을 통해 긍정적 영향을 미칠 것으로 예상했다.

연구원 관계자는 “동남권 조선업계는 경쟁력을 확보한 LNG 등 저탄소 선박 시장에 대한 점유율 확대로 수익성을 높이고 안정적 성장구조 마련하는 데 힘써야 한다”면서 “중장기적 관점에선 암모니아, 수소 등을 사용하는 무 탄소 선박 시장의 점유율 확보를 위한 기술혁신에도 많은 관심과 투자가 필요하다”고 강조했다.

석현주기자 hyunju021@ksilbo.co.kr