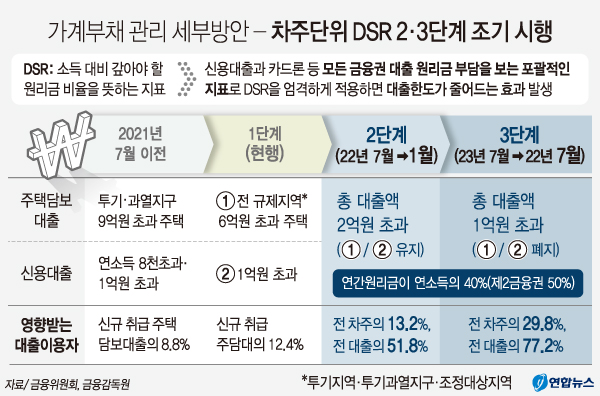

가계부채 급증을 막기 위해 대출 규제가 금융회사에서 소비자로 확대되고 대출 기준은 담보·보증력에서 상환능력 중심으로 전환된다. 이에 따라 소득 대비 갚아야 할 원리금 비율인 총부채원리금상환비율(DSR) 규제가 조기 시행되고 제2금융권의 DSR 기준이 더 엄격해 가계대출 조이기가 더 강화된다.

이렇게 되면 내년 1월부터 총대출액이 2억원을 초과할 경우 DSR이 적용되고 내년 7월부터는 총대출액 1억원 초과로 DSR 규제가 확대되며 DSR 산정 때 카드론도 포함된다.

정부는 26일 비상경제 중앙대책본부 회의를 개최하고 이런 내용의 ‘가계부채 관리 강화 방안’을 의결했다. 지난 4월 가계부채 관리 방안을 발표하고 7월에 시행한 지 3개월여 만에 나온 추가 대책이다.

◇내년 1월 총대출액 2억원 초과하면 DSR 적용…7월부터 1억원 초과대출로 확대

금융위원회는 차주단위(개인별) DSR 규제의 단계별 이행시기를 대폭 앞당기기로 했다. 신용대출과 카드론 등 모든 금융권 대출의 원리금 부담을 보는 좀 더 포괄적인 개념인 DSR을 엄격하게 적용하면 대출한도가 줄어드는 효과가 난다.

현재는 규제지역의 6억원 초과 주택에 대해 담보대출을 받거나 신용대출이 1억원이 넘을 때 은행권에서 40%, 제2금융권에서 60%를 각각 적용한다.

정부는 이번 대책에서 총대출액 2억원 초과에 대한 DSR 적용 시기를 내년 7월에서 내년 1월로, 총대출액 1억원 초과에 대해서는 내년 7월로 각각 앞당기기로 했다.

제2금융권의 DSR 기준도 내년 1월부터 60%에서 50%로 강화된다. DSR 계산 때 적용되는 만기를 대출별 ‘평균 만기’로 축소하기로 했다. 주담대처럼 만기가 긴 대출은 DSR 비율이 10%p 낮아지면 대출 가능액이 대폭 삭감된다.

또 최근 풍선 효과로 급증한 제2금융권 가계대출에 대한 맞춤형 관리를 위해 상호금융권 준조합원의 예대율(예금과 출자금 대비 대출액의 비율) 산출 때 조합원과 대출 가중치를 차등화하기로 했다.

정부는 이와함께 차주 단위 DSR 산정 때 카드론도 포함하고 DSR 산출 만기는 원칙적으로 ‘약정 만기’를 적용, 원리금 상환 부담을 주는 등 카드론에 대한 규제를 강화했다.

주택담보대출의 분할상환 목표치도 내년부터는 상향 조정된다. 금융당국은 내년 가계부채 증가율을 4~5%대의 안정된 수준에서 관리하기로 했다.

◇서민·실수요 보호…결혼·장례는 신용대출 한도 제외

서민·실수요자의 피해를 최소화하기 위한 보완책도 포함됐다.

정부는 먼저 실수요자에게 전세대출을 원활히 공급하기 위해 올해 4분기에 취급된 전세대출은 총량 관리 한도(증가율 6%대)에서 제외하기로 했다. 다만 서민층 실수요자 위주로 자금이 공급되도록 대출 심사는 강화하기로 했다.

대출 심사 강화 방안은 금융권의 자율적인 합의에 따라 전세 갱신 시 증액 범위 대출 허용, 입주 이후 전세대출(전세보증금담보대출) 금지, 1주택자 비대면 대출 제한 등 방안이 마련됐다.

한편 금융당국은 내년에 가계부채 증가세가 진정되지 않을 경우 추가로 시행할 ‘플랜B’ 대책도 발표했다.

김창식기자 goodgo@ksilbo.co.kr