내년부터 강화 종부세법 적용

법인 양도세도 큰폭으로 인상

주택 1분양권 보유 경우에는

한시적 양도세 비과세 혜택

다주택자 또는 고가 1주택자들의 종합부동산세 부담이 내년부터 많이 늘어날 예정인 가운데 종부세 부과 대상자들이 ‘종부세 폭탄’을 맞지 않으려면 내년 5월 말까지 주택을 처분해야 한다. 정부는 또 일시적으로 1주택 1분양권을 보유한 경우에 대해서도 양도소득세 비과세 혜택을 줄 계획이다.

19일 정부와 국회에 따르면 정부·여당은 이런 내용을 담은 부동산 세제 개편안의 7월 임시국회 처리를 추진하고 있다.

국회 기획재정위 여당 간사인 고용진 의원은 최근 정부·여당의 부동산 세제 개편안을 담은 종부세법, 법인세법, 소득세법 개정안을 대표 발의했다. 이들 개정안이 7월 국회에서 원안 통과되면 이러한 ‘매각 데드라인’이 확정된다.

이번에 제출된 법안에는 개정 종부세법의 시행 시기를 2021년 1월 1일부터로 명시했다. 즉, 2021년도 종부세 납부분(과세 기준일 6월1일)부터 강화된 종부세법을 적용한다는 뜻이다. 다주택자와 고가 1주택 보유자에게는 내년 5월 말이 ‘종부세 폭탄 고지서’를 받아들지 않을 수 있는 주택 처분의 데드라인이되는 셈이다.

내년 5월까지 종부세 부과 대상 주택을 처분하지 않으면 3주택 이상 또는 조정대상지역 2주택 소유자는 과세표준 구간별로 종전 0.6~3.2%의 세율로 냈던 종부세를 1.2~6.0%의 세율로 내야 한다.

또한 1세대 1주택자나 일반 2주택 이하 소유자는 0.5~2.7% 대신 0.6~3.0%의 세율을 적용한 종부세를 내야 한다.

법인도 이번 정부·여당안 통과 시 부과될 ‘핵폭탄급 종부세’를 피하려면 내년 5월 말까지는 사택 이외 주택을 처분해야 한다.

정부·여당은 내년부터 2주택 이하를 소유한 법인에는 종부세율을 3.0% 단일세율로 적용하고, 3주택 이상 또는 조정대상지역 내 2주택을 소유한 법인에는 6.0%의 세율을 적용하기로 했다.

아울러 법인에 대해서는 과세표준 산정 때 6억원을 공제해주던 혜택을 없애는 것은 물론, 세 부담 상한도 두지 않기로 했다.

나아가 법인이 보유한 주택을 처분할 때 내야 하는 양도세 성격의 법인세가 내년 1월1일부터 크게 오를 예정이어서 법인이 강화된 양도세와 종부세를 동시에 피하려 한다면 연말까지 주택을 처분해야 한다.

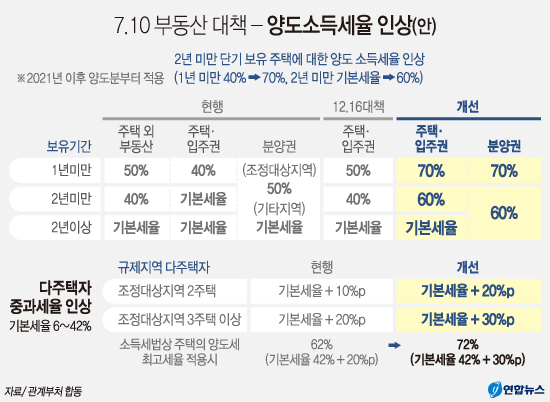

다주택자가 주택 양도소득에 대한 중과세 적용을 받지 않고 현행 세율로 양도세를 내려면 역시 내년 5월 말까지 주택을 처분해야 한다.

개정안이 원안 통과되면 내년 6월1일 이후에 다주택자가 조정대상지역 내 주택을 2년 미만 보유해 매각할 때 양도세 중과세율이 지금보다 10%p씩 더 올라간다.

조정대상지역 2주택자는 20%p, 3주택자는 30%p의 양도세가 중과된다.

아울러 3주택자 또는 조정대상지역 2주택자가 아니더라도 2년 넘지 않게 보유한 주택을 내년 6월1일 이후 팔게 되면, 양도세 기본세율에 더해 적용되는 추가세율이 지금보다 크게 올라간다.

1년 미만 보유 주택에 대한 양도세율은 현행 40%에서 70%로 상향되고, 1년 이상 2년 미만 보유 주택의 양도세율은 현행 기본세율(과세표준 구간별 6~42%)에서 60%로 올라간다.

한편, 정부는 소득세법 개정 시기에 맞춰 시행령 현재 조합원 입주권을 보유한 1주택자에 적용되는 일시적 2주택(주택1+입주권1) 비과세 특례를 참고해서 분양권을 보유한 1주택자에 대한 특례 조항을 만들 계획이다.

현행 소득세법 시행령에 따르면 1주택자가 그 주택 양도 전 조합원 입주권을 취득한 경우 조합원 입주권 취득일로부터 3년 이내에 종전 주택 양도 시 종전 주택에 대해 1세대 1주택으로서 비과세를 적용해주고 있다. 김창식기자