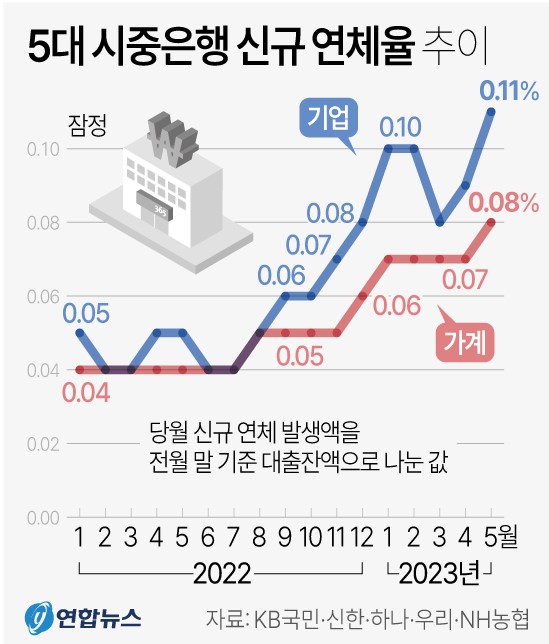

고금리, 경기둔화 등의 영향으로 빚을 갚지 못하는 차주(대출받은 사람)가 늘면서 지난달 5대 시중은행의 신규 연체율이 오름세를 나타냈다.

19일 은행권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 5월 신규 연체율(잠정) 평균은 0.09%로 집계됐다. 이는 1년 전인 지난해 5월 신규 연체율(0.04%)과 비교하면 2배 이상 높은 수준이다. 신규 연체율은 당월 신규 연체 발생액을 전월 말 기준 대출잔액으로 나눈 것으로, 얼마만큼의 새로운 부실이 발생했는지를 보여주는 지표다.

신규 연체 증가는 은행 전체 연체율 상승으로 이어지고 있다. 5대 시중은행의 5월 말 기준 원화 대출 연체율(1개월 이상 원리금 연체 기준)은 평균 0.33%로 집계됐다. 4월(0.31%) 대비 0.02%p 상승했을 뿐 아니라 전년 동월(0.20%)과 비교하면 0.13%p 높은 수준이다.

치솟는 연체율은 은행 여신 건전성에도 빠르게 영향을 미치고 있다. 5대 시중은행의 5월 말 기준 고정이하여신(NPL)비율 평균은 0.29%로, 전달(0.27%) 대비 0.02%p, 전년 동월(0.25%)과 비교하면 0.04%p 뛰었다. 고정이하여신비율은 은행 총여신 중 부실채권을 의미하는 고정이하 여신이 차지하는 비율로, 은행 자산건전성을 나타내는 지표다. 연체율과 고정이하여신비율 상승은 기준금리 상승의 누적효과가 계속되고 있기 때문이다. 한국은행은 지난 2021년 8월 통화정책 정상화에 착수, 2023년 1월까지 역사상 가장 빠른 금리인상을 단행했다. 이후 3연속 금리 동결로 일단 인상 기조를 멈췄지만 금리 인하 시점을 예단하기는 쉽지 않은 상황이다.

경기둔화에 따른 기업 실적 부진도 연체율 상승 배경으로 꼽힌다. 전국경제인연합회(전경련)의 분석에 따르면 지난해 말 기준 코스피·코스닥 상장사의 17.5%가 한계기업으로 조사됐다. 한계기업이란 3년 연속으로 이자비용이 영업이익보다 많은 기업을 뜻한다.

이런 추세가 당분간 이어질 것으로 보는 시각이 지배적이다.

한 은행 관계자는 “고금리와 고물가, 고환율의 3고 현상과 경기 침체 장기화, 금융리스크를 동반한 대내외 불안전 시장 상황으로 한계기업이 확대되고 있다”며 “정부의 코로나 금융지원 종료에 따른 자영업자, 중기 등 취약차주의 다중채무비율이 높아질 것으로 예상된다”고 말했다.

석현주기자 hyunju021@ksilbo.co.kr