올해 기준금리가 최소 2.0%대까지 올라갈 것으로 전망되면서 시중은행의 대출금리 상단이 7%대에 올라설 가능성이 제기되고 있다. 이는 약 13년 전 수준의 대출금리와 같다.

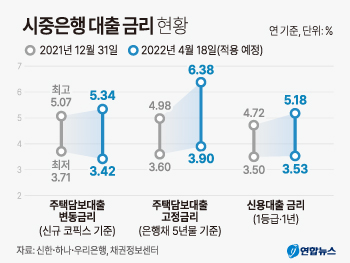

17일 금융권에 따르면 KB국민·신한·하나·우리은행이 18일 적용 예정인 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.420~5.342% 수준이다. 작년 말(3.710~5.070%)과 비교해 올해 들어 3개월여 사이 상단이 0.272%p 높아졌다. 주택담보대출 변동금리가 따르는 코픽스가 수신(예금)금리와 시장금리 상승 등에 따라 1.72%로 0.17%p 올랐기 때문이다.

주택담보대출 혼합형(고정형) 금리는 연 3.600~4.978%에서 3.900~6.380%로 더 크게 뛰었다. 최저 금리가 0.300%p, 최고 금리는 무려 1.402%p나 급등했다. 주택담보대출 고정금리의 지표로 주로 사용되는 은행채 5년물(AAA·무보증) 금리가 2.259%에서 3.428%로 1.169%p 치솟았기 때문이다.

신용대출의 경우 현재 3.532~5.180% 금리(1등급·1년)가 적용된다. 지난해 12월 말(3.500~4.720%)과 비교해 하단이 0.032%p, 상단이 0.460%p 뛰어 5%대를 넘어섰다. 금융권에서는 대출금리 오름세는 적어도 연말까지 이어질 것으로 내다봤다. 한국은행 금융통화위원회(금통위)가 인플레이션 압력과 미국 통화 긴축 등에 대응해 연내 기준금리를 계속 올리는 기조이기 때문이다. 이에 따라 시장금리도 오를 가능성이 크다.

은행권의 한 관계자는 “기준금리가 2.00% 이상으로 오르면 은행권의 주담대 금리도 7~8%대에 도달할 가능성이 높다”며 “주요국 금리 인상 속도에 따라서는 3분기까지 2차례 추가 인상이 앞당겨 이뤄질 수도 있다”고 말했다.

A은행의 내부 주택담보대출 금리 통계에 따르면 2007년 9월 7%를 넘어 2008년 12월 8.4%로 정점을 찍고 2009년 다시 7%대로 내려왔다. 올해 주담대 금리가 다시 7%대를 기록할 경우 2009년 이후 13년 만에 7%대에 진입하게 되는 셈이다. 다만 최근 가계대출 증가율이 둔화되면서 은행들이 금리를 인하하는 추세인 점도 고려해야 한다는 지적도 나온다. 시장의 우려만큼 대출금리가 급등하지 않을 수 있다는 것이다.

은행권의 다른 관계자는 “이미 기준금리 상승 가능성 등이 시장 금리에 선 반영돼 있다”며 “대부분 대출자가 우대금리 혜택을 받고 있어 실제 체감하는 금리는 은행권 최고 금리보다 낮을 것”이라고 설명했다.

석현주기자 hyunju021@ksilbo.co.kr·연합뉴스